Valuación de Empresas Pequeñas o en Crecimiento

¿Has pensado en adquirir una empresa más chica que la tuya? ¿Te interesan los productos y servicios que ha desarrollado una empresa nueva y te gustaría tener acceso a los productos y al talento que desarrolló estos productos?

En los planes de crecimiento de las empresas, existe el crecimiento orgánico (crecer con lo que ya se tiene) y el crecimiento inorgánico (adquirir a un competidor). Dentro del crecimiento inorgánico existen todo tipo de empresas que se pueden adquirir, pero en muchas ocasiones, las empresas que parecen más atractivas son aquellas empresas pequeñas que tienen productos y servicios que sería imposible que tu empresa creara desde cero.

Sin embargo, adquirir alguna de estas empresas pequeñas tiene muchas complicaciones, pues la mayoría de ellas no tienen buenos procesos administrativos y una sólida contabilidad, en muchos casos estas compañías siguen sin tener ganancias pues su misma etapa de crecimiento se los impide.

Esta nota está hecha para darles a los empresarios una guía de cómo pueden asignar valor a estas empresas pequeñas o en crecimiento.

¿Por qué es tan difícil valuar empresas privadas pequeñas?

Las empresas pequeñas privadas tienen a menudo poca historia de funcionamiento o posiblemente tengan un historial financiero bastante errático, lo cual hace muy complicado para la Directiva de estas compañías proporcionar estimaciones para los próximos años. Además, durante la etapa más temprana de la empresa, lo más probable es que la misma haya estado perdiendo dinero, y seguirá haciéndolo durante unos cuantos años más.

Por último, los emprendedores están en gran medida invertidos tanto financiera como psicológicamente en sus empresas. Los emprendedores son casi por naturaleza optimistas, por lo que ellos realmente creen que las previsiones de ventas son alcanzables, por lo que no es sorprendente que los emprendedores piensen que sus compañías tengan un gran valor.

Los empresarios o los que están contemplando invertir seguramente lo ven de forma muy distinta. Ellos no tienen los mismos vínculos emocionales y probablemente han visto una gran cantidad de grandes ideas fallar, por lo que probablemente ni siquiera crean el pronóstico más conservador del emprendedor. El papel del inversionista es maximizar el retorno de sus inversiones.

Una de las grandes artes de adquirir una compañía pequeña es navegar a través de estas ambigüedades, llegar a un valor que se adapte a tanto el empresario y el emprendedor y cerrar la transacción.

¿Cómo se debe de valuar una empresa pequeña o en crecimiento?

La industria que más se dedica a invertir en empresas pequeñas es la industria del Capital de Riesgo (Venture Capital), que en México es todavía demasiado pequeña, pero en EEUU ha financiado etapas iniciales de compañías como Google, Facebook y Microsoft. Dada la experiencia que el Capital de Riesgo ya tiene en valuar empresas pequeñas, mi mejor recomendación es usar el mismo método que ellos utilizan.

Este método consiste en valuar la empresa como entidad independiente, por lo que la empresa tendría un valor antes de que se le invierta el capital y un valor después de que se le invierta. Estos términos se conocen como Valor Antes del Dinero (Pre – Money) y Valor Después del Dinero (Post – Money); donde Pre Money es el valor empresa de la compañía antes de cualquier inyección de capital y Post – Money es el valor empresa antes del dinero, más la inversión que se esté realizando.

La siguiente tabla explica este concepto:

Así mismo, la valuación tiene que realizarse considerando el Valor Empresa (Enterprise Value), el cual refleja el valor de la compañía libre de deuda y es la terminología usada más comúnmente para valuar una empresa sin importar su tamaño.

De una manera simplificada, el Valor Empresa es igual a:

- + Valor de las Acciones

- + Deuda

- – Caja.

¿Cuáles son los Métodos de Valuación en Empresas Pequeñas?

Una vez definido que se recomienda valuar la empresa por lo que vale sola, antes de inyectarle el capital o antes de incorporarla a la operación, es necesario definir cuáles son las metodologías más comunes para llegar a este valor empresa.

Los métodos de valuación entre una empresa grande y una empresa chica son prácticamente los mismos, lo que cambia radicalmente es el juicio que se le incluye a los valores arrojados y el valor que se le asigna al riesgo que estas nuevas empresas representan. Es importante recordar que el mayor tamaño significa una mayor estabilidad y por ende menor riesgo.

De una manera muy resumida, los tres métodos para valuar una empresa son los siguientes:

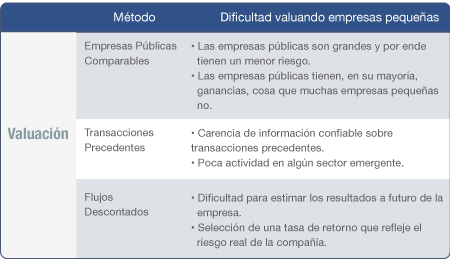

- Empresas Públicas Comparables – Utilizando información de los mercados de valores se escogen algunas empresas que estén en el mismo ramo que la empresa a comparar. Tomando los ratios a los cuales estas empresas cotizan (Valor Empresa / Utilidad o Valor Empresa / EBITDA), se utiliza un ratio como referencia para la empresa que se está valuando.

- Transacciones Precedentes – Tomando una base de datos de empresas privadas en el mismo sector, se comparan los ratios en los que estas empresas fueron adquiridos. Los ratios más comunes son: Valor Empresa / Ventas y Valor Empresa / EBITDA.

- Flujos Descontados (DCF) – Se proyectan a futuro (usualmente 5 años) las ventas, costos y gastos de una empresa. Usando esta información se obtiene el Flujo de Caja Libre (FCF) por año, en el último año proyectado, este FCF se proyecta en perpetuidad y todos estos flujos se traen a valor presente utilizando una tasa de retorno pre establecido y razonable de acuerdo al riesgo.

La siguiente tabla define las dificultades más usuales con cada método de valuación al valuar empresas pequeñas.

¿Cómo se pone todo esto en práctica?

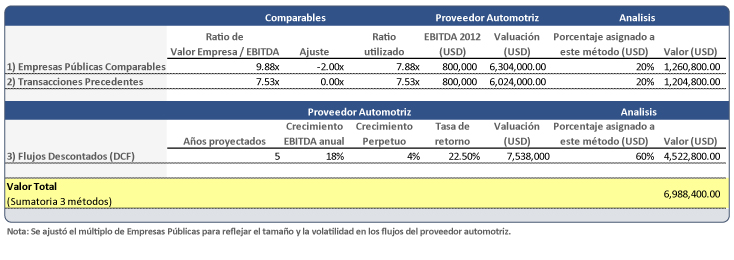

Recientemente ZIMMA asesoró a una multinacional en el sector de autopartes que estaba interesada en adquirir un proveedor que estaba desarrollando componentes para automóvil con un alto valor agregado.

Los pasos que se siguieron fueron los siguientes:

- Acercamiento con la compañía – ZIMMA se acercó con el proveedor automotriz y le compartió que existía un jugador grande que estaba interesado en adquirirlo.

- Invitación a oficinas de ZIMMA – De tal manera de que el proveedor automotriz viera que estábamos hablando en serio, se le invitó a una segunda reunión en las oficinas de ZIMMA. Ahí se le compartió algo de información sobre el comprador y se le explicó que si nos contestaba alguna información básica financiera sobre su operación nosotros estaríamos en posición de hacer una oferta.

- Valuación del proveedor automotriz – Una vez firmado un convenio de confidencialidad, se nos compartió alguna información financiera básica. El resultado de nuestra valuación fue el siguiente:

- Negociación – Nosotros sabíamos que el proveedor automotriz por si solo valía $7 millones de dólares, pero que una vez que usara los canales de distribución de la multinacional, podría valer 3 o 4 veces más. Además de que nos interesaba mantener al personal clave del proveedor automotriz. Es por esto que se les ofreció $4.2 millones de dólares por el 60% de la compañía y se definió que el resto de la compañía sería comprado a 7.0x EBITDA dos años después de esta operación inicial.

- Cierre – Se realizó la auditoria de compra (Due Diligence), la cual no arrojó ningún dato que cambiara la oferta hecha por la multinacional, por lo que se procedió a realizar los contratos de compra-venta y la transacción se cerró exitosamente.

Conclusiones

La innovación y el crecimiento pueden venir de dos formas para una empresa, orgánica o inorgánicamente. Es clave estar monitoreando en todo momento tanto la capacidad para seguir creciendo, como la capacidad para continuar capturando mercado. En el instante en el que la compañía por sí sola no pueda seguir creciendo o innovando, es fuertemente recomendable buscar alternativas en el mercado y evaluar la posible compra de una empresa que permita acelerar el crecimiento.

Son muchos los casos en los que el competidor pequeño e insignificante, acaba sobrepasando al dominante del mercado. Sobre este tema ha hablado mucho el Profesor de Harvard Clayton Christensen en su libro llamado: “The Innovator’s Solution: Creating and Sustaining Successful Growth”, el cual lo recomiendo ampliamente para cualquier empresario que quiera constantemente seguir evolucionando, innovando y por lo tanto creciendo.

Es por esto que hay que monitorear nuestras capacidades internas de cerca y si nuestra propia empresa no puede con algún área en particular, tal vez es momento de voltear a nuestro alrededor y atraer estas capacidades y talento mediante una adquisición.