¿Conoce el Valor de su Empresa?

La Valuación de una Empresa depende fundamentalmente de dos variables:

- Flujos que la Empresa pueda generar a futuro

- Tasa de Descuento que se aplique a esos flujos

Obviamente, la definición de cada uno de estos rubros depende de múltiples variables, que en sí, no son fáciles de determinar. Algunas de estas son:

1.- En cuanto a los Flujos Futuros:

- Importancia de la competencia actual y futura

- Crecimiento previsto del mercado, nacional e internacional

- Posible substitución del producto o servicio por algún otro

- Capacidad de producción instalada

- Solidez del equipo gerencial

- Capacidad de apalancamiento financiero a costos razonables

- Etc.

2.- En cuanto a la Tasa de Descuento:

- Crecimiento esperado vs. Crecimiento histórico

- Tasa libre de riesgo

- Volatilidad de los Precios de materias primas

- Beta: Volatilidad de la industria particular vs. el resto de la economía

- Tamaño de la Empresa vs comparables internacionales

- Solidez de la información, de los controles y de los sistemas contables, fiscales, legales y ambientales

- Etc.

La conjunción de todas estas variables, en este ejercicio de Valuación, convierten a este proceso en un “ARTE” basado en técnicas perfectamente definidas y aceptadas por todos los grandes Bancos de Inversión, a nivel mundial, pero de ninguna forma es un ejercicio fácil que se pueda llevar a cabo, sin la debida experiencia, por más inteligente y preparado académicamente que esté la persona que lo ejecuta.

Los Determinantes de Valor y Precio

Los flujos de efectivo futuros y las tasas de descuento están directamente relacionados. Ceteris Paribus, un flujo de efectivo más optimista en las proyecciones vs el desempeño de los últimos años, da lugar a una mayor tasa de descuento, o lo que es igual a un múltiplo inferior, siendo este el inverso de la tasa de descuento con el fin de reflejar el nivel de riesgo que implica dicha inversión.

Es importante señalar que el «valor» de un negocio calculado por el comprador puede ser diferente al «precio» que se paga por ese negocio en una operación de mercado. Los precios de mercado son influenciados por factores tales como:

- Formas de pago utilizados

- Posición de negociación y las habilidades de las partes involucradas

- Y muchos otros factores que sólo salen a la luz cuando el negocio está expuesto a la venta en el mercado.

Dicho esto, el comprador normalmente comienza por estimar el «valor» de un objetivo de adquisición para, a continuación, hacer ajustes a este valor para reflejar las situaciones tales como:

- Términos y condiciones de la transacción, incluyendo las formas de pago que se ofrecen.

- La importancia percibida del target de adquisición para el comprador, incluyendo las alternativas de que dispone.

- La percepción del comprador de su posición de negociación con relación a la del vendedor.

- Sinergias post-adquisición que se asume estarán a disposición del comprador, la probabilidad de que estas sinergias se transformen en realidad, y el grado en el que el comprador percibe esas sinergias serían interesantes para otros posibles compradores.

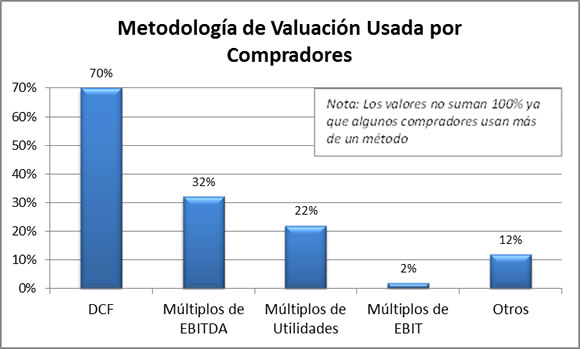

Cuando se determina el «valor» de un objeto de adquisición, el comprador normalmente adopta el método de valuación de «flujo de caja descontado» («DCF por sus siglas en ingles»), como se ilustra en la gráfica 1. Suponiendo que las proyecciones financieras creíbles existen, la metodología DCF es el enfoque más sólido, ya que considera los resultados futuros de operación del objetivo de adquisición sobre una base anual, y la tasa de descuento requerida por los riesgos implícitos en los flujos de efectivo.

Métodos Alternos de Valuación

A) En muchos casos, las conclusiones de valuación por el método DCF son contrastadas con “las transacciones de empresas similares” que se han producido en los últimos años, en donde participan empresas cuyas operaciones se cree que son similares a los de la empresa objetivo.

La dificultad de examinar múltiplos de transacciones similares vs. El valor por el método de DCF se deriva de la escasa disponibilidad de información importante acerca de cada una de las transacciones similares. En cada transacción hay muchos detalles que pueden haber influido significativamente en los múltiplos observados. Cada transacción es única, y sin el beneficio de la participación directa en una operación de mercado en particular por lo general no es posible evaluar las siguientes variables:

- El impacto de los términos del acuerdo en el precio que finalmente se pagó;

- La fuerza relativa de negociación y la capacidad de negociación del comprador y el vendedor, y

- La Medida en que el comprador percibió que las sinergias posteriores a la adquisición puedan llevarse a cabo, y hasta qué punto estas sinergias se han «pagado».

Como resultado, mientras los múltiplos de transacciones precedentes de mercado pueden considerarse en el contexto de un ejercicio de adquisición en particular, la dependencia excesiva de tal enfoque puede ser perjudicial para el comprador, para el vendedor, o para ambos.

B) Alternativamente, un método de “contraste” de valores abiertamente aceptado, es el de “múltiplos de empresas comparables” en donde se selecciona una muestra de Empresas que, sin ser iguales a la Empresa Objetivo, sí son similares y cotizan en alguna Bolsa de Valores en el mundo, con liquidez real.

La ventaja de esta metodología de contraste es la de que las Empresas Cotizadas exponen de manera periódica, información relevante tanto respecto a sus operaciones como a sus finanzas, pudiendo así determinarse con mayor exactitud el Valor relativo de una Empresa Objetivo vs otra Cotizada en Bolsa.

Conclusión

La Valuación de una Empresa es un ARTE basado en técnicas claras y específicas, aceptadas mundialmente, sin embargo, su aplicación tiene un alto grado de sofisticación que solo puede ser aplicado por alguien con muchos años de experiencia en el tema.

La única forma de garantizar el mayor precio por un negocio es desarrollando competencia por el mismo.

En condiciones iguales, mientras mejor organizado esté el negocio y mayor sea su tamaño, mayor será su precio de venta, guardando siempre límites de razonabilidad.